当天午后,沪指跌超0.4%,超4000家着落。本年以来,沪深300指数振幅达14%,“震感”浓烈。

与此同期,短久期利率债正处于“进可攻退可守”的甜密区间:10年期国债收益率当天报1.72%,短端3个月/2年分手仅1.08%/1.23%;资金面特别宽松,DR001保管在1.3%低位,实体融资需求偏弱,央行宽松趋势未变。

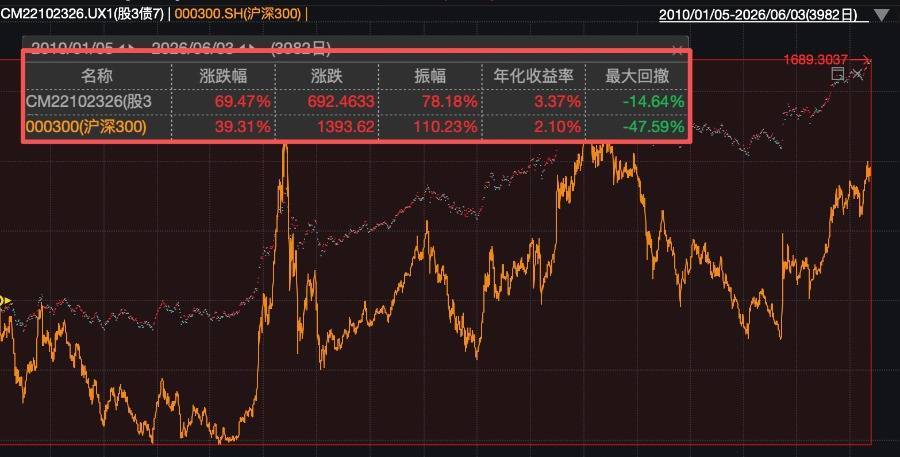

在波动的本钱阛阓中,股债竖立的恒久上风十分昭彰。弃取“股3债7”经典竖立战术——即以30%沪深300指数代表职权钞票、70%国债及政金债0-3指数代表利率债钞票——的组合,展现出显贵的抗跌性与恒久复利智商。

自2010岁首以来至2026年6月3日,“股3债7”累计涨幅69.47%,最大回撤超-14%;同期沪深300指数累计涨幅39.41%,最大回撤-47.59%,风险收益比更优。

阛阓分析东谈主士指出,这个组合中70%的权重竖立在短久期利率债上,具备自然的“再均衡”功能——股市大涨时,组合中职权占比培植,卖高配低归来原始比例,相配于“自动止盈”;股市大跌时,债券部分提供牢固收益温顺冲垫,再均衡时相配于“逢低加仓”;利率下行期:短久期债券抓续孝敬票息收入,为组合提供正收益底线。

关于这一战术,ETF组合提供了最浮浅的竣事旅途。其中,国债政金债ETF招商(511580)追踪国债及政金债0-3指数,最新规模超71亿元,方针指数最新久期1.27年,波动率相对更低——近三年年化涨幅2.27%,年化波动率0.4%,联系于10年期国债收益率利差上风昭彰。

值得留心的是,参加6月以来,多家机构看好短端品种的竖立价值。

华创证券不雅点觉得,10年国债已靠拢OMO+30-50bp中枢波动区间的下限(对应1.7-1.9%),商量现在阛阓往来荟萃度较高且波动有所放大,博弈超长端的同期净值波动可能显贵放大,追涨性价比不高。

国海证券指出,扫尾2026年6月初,中长端利率债(如7–10年期国债/国开债)收益率已处于2026年以来历史分位数“触底”(接近0%–2%分位),下行空间有限;而短端(1–3年)品种因收益率仍具一定高位、票息保护饱和、利率波动更小,细则性更强,更妥贴驻防性竖立。

更多实质请下载21财经APP开yun体育网