自从昨年12月的2026年年度策略论述《【广发策略】26年策略瞻望:挣脱樊笼,冲破历史训导的枷锁》于今,咱们一直想和公共强调的是,在外部要紧变革眼前,尤其是AI这种坐褥力级别的创新,一些历史训导规矩粗略率要被从头注释。

“事不外三”、成交额占比、皆集度拥堵度、机构抓仓等过往规矩,在畴前一年的AI时间突破中,被束缚冲破。然则,走到当今按捺,这些规画仍然如故会成为阛阓短期博弈的身分,本文咱们主要再探讨这些规矩欺诈的界限。

一、最初,对于阛阓举座研判:

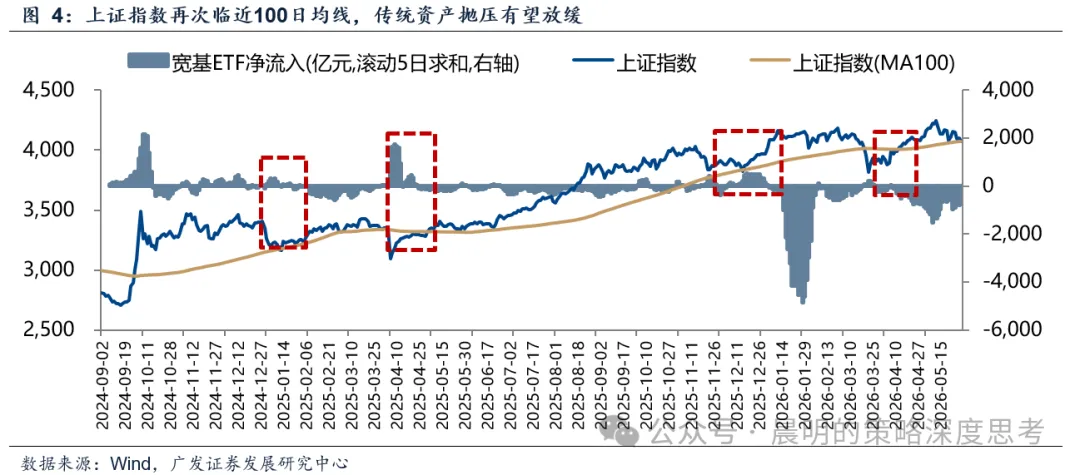

①9.24牛市以来,上证指数惟有两次跌破100日均线(短线看20日均线,中期趋势看20周均线,即100日)

②第一次是25年4月平等关税、第二次是26年3月好意思伊冲突,都是外部要紧黑天鹅导致。其余每次回调基本踩中100日均线。

③过度偏离100日线,频频会有降温;100日线隔邻多以呵护为主。

④畴前2周,指数反复试探100日均线,淌若改日一段时辰,莫得外部要紧黑天鹅身分,筹商系统性风险不大。

⑤因此,当指数莫得负面β的情况下,阛阓也不会出现资金全面流出,季度维度上,如故不错聚焦功绩和产业(6月底A股中报预报、7月中旬好意思股中报)。

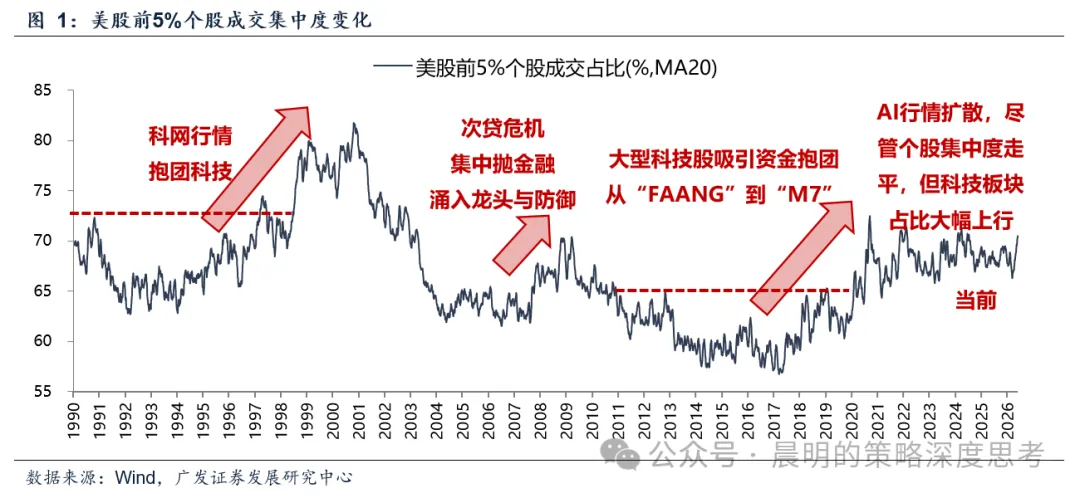

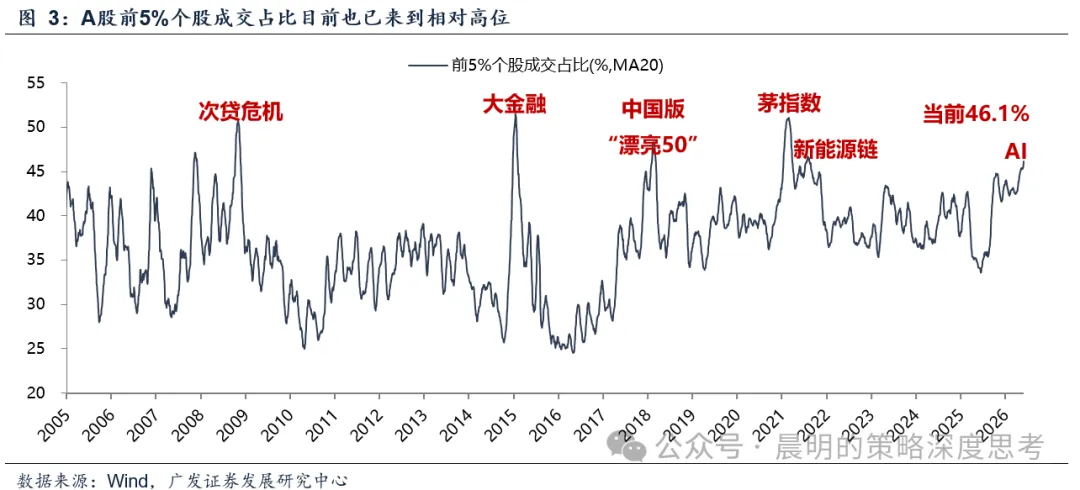

二、当下热门问题,前5%个股的成交占比:好意思股 VS A股

好意思股视角:好意思股前5%个股的成交额占比,历史上有三次逾越70%。①1995-2000年,科网行情;②2007-2008年,次贷危险爆发,避险行情;③2017年于今,资金抱团大型科技公司,当今好意思股前5%个股成交额占比约在70%水平。

从好意思股训导,不错得到论断:

①大的产业趋势到来时,成交皆集度会突破畴前始终存在的阈值,若以畴前10-20年的波动限制当作阈值,很可能错过大级别契机;

②现时好意思股的成交皆集度尚未到达高位水平,略低于2020年9月的高点,也远低于2000年科网泡沫时间。

A股视角:前5%个股成交额占比快速提高、但尚未突破50%、也未到达历史高位。跟着外部要紧变革的发生,A股干系板块的成交皆集度仍有上行空间。

①即即是与历史高点相比,现时成交皆集度仍低于历史高点;②在大的产业趋势眼前,成交皆集度自己就有望创新高;③本轮传统钞票的加快抛售恐难抓续,后续成交皆集度的高斜率有望放缓。

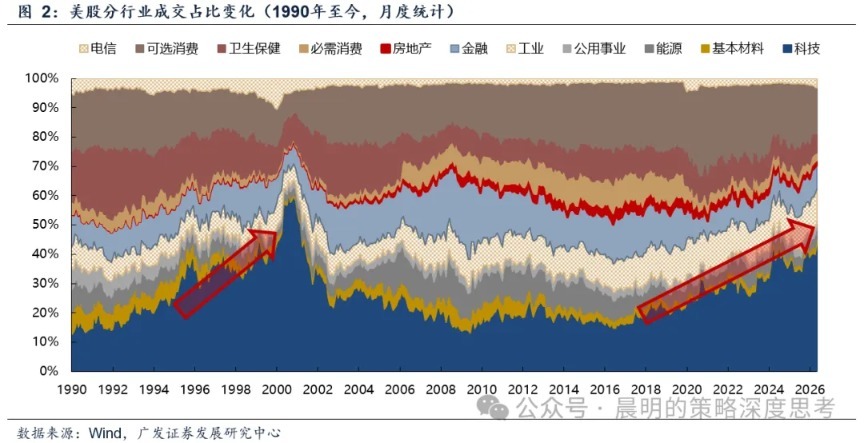

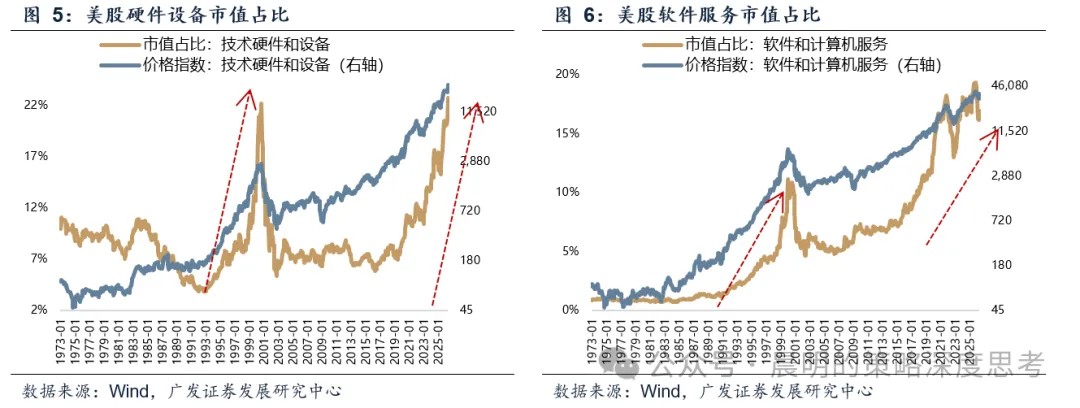

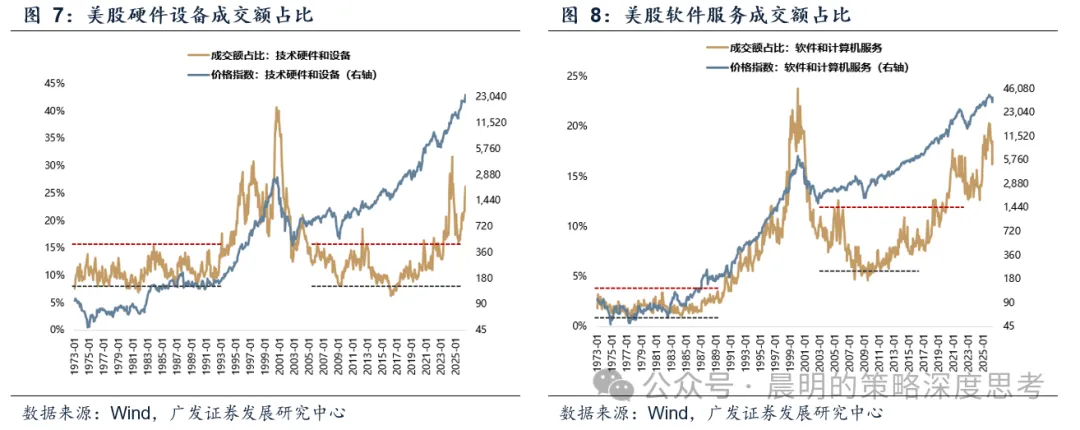

三、科技产业的成交占比/市值占比:好意思股 VS A股

好意思股视角:科网时期的互联网产业成交占比、市值占比迭创新高。

如图7所示,好意思股硬件缔造的行业成交占比,在大部分时辰里,比如70-80年代,00-10年代,都有一个贯通的阈值(17%),然则,正好在90年代科网周期爆发、23年后AI周期爆发,成交占比会大幅度且始终突破二十年的阈值。

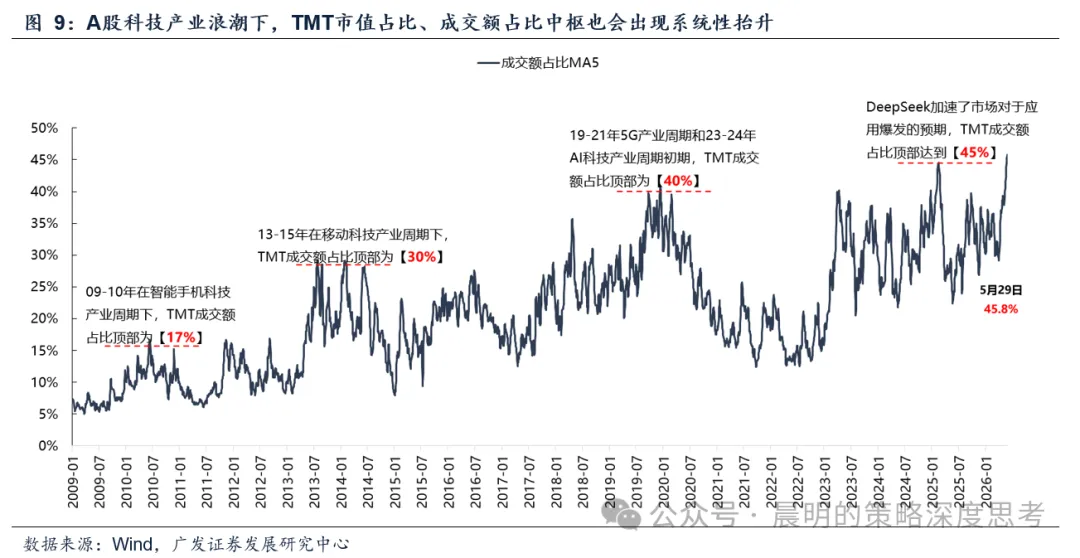

A股视角:

①A股履历了4轮科技产业波浪,TMT市值占比、成交额占比核心出现系统性的抬升;

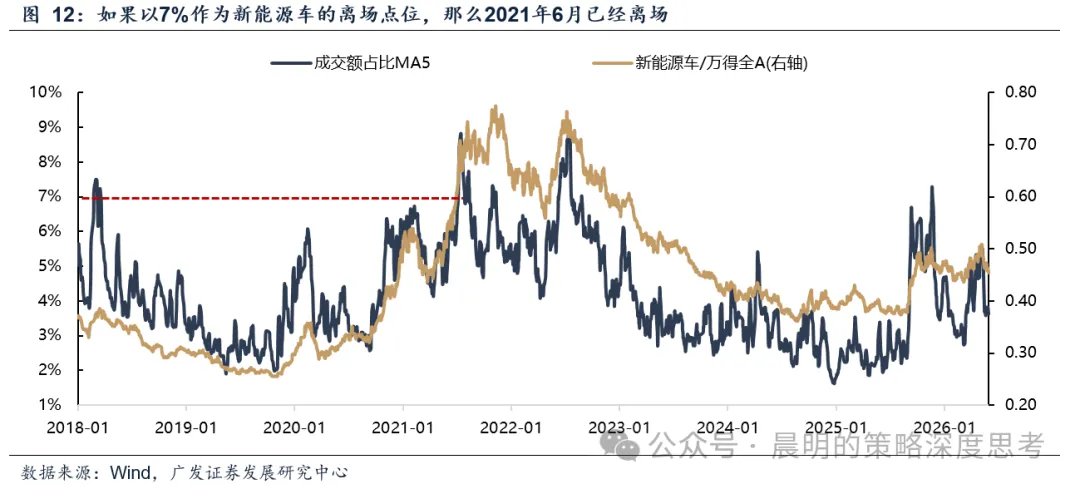

②2021年的新动力车、2025-26年的光模块等板块,也出现成交额占比核心系统性提高。

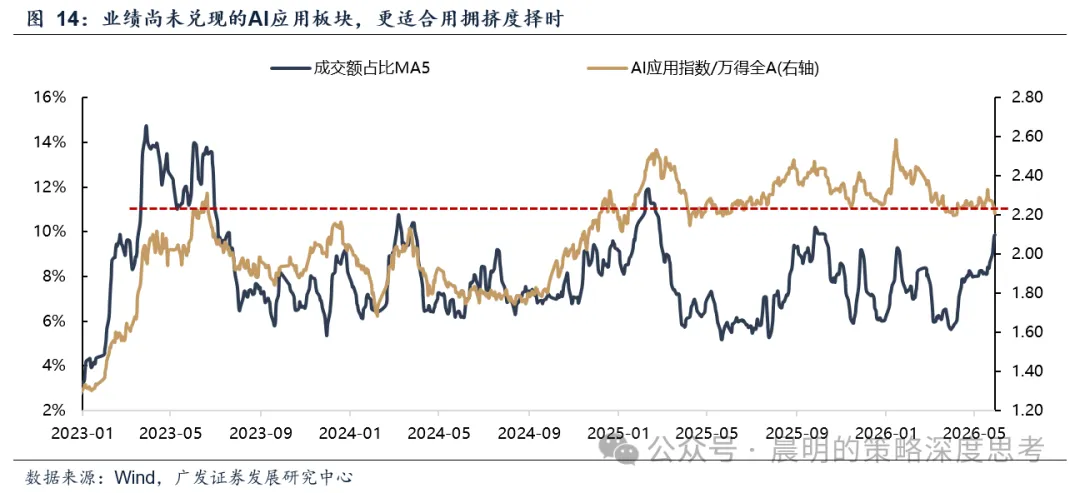

因而,在景气度和功绩加快眼前,以交游皆集度、成交额占比、市值占比为代表的拥堵度规画很容易失效。

上述这类规画更适用于功绩尚未竣事的题材板块,典型如东谈主形机器东谈主、营业航天、AI欺诈等。

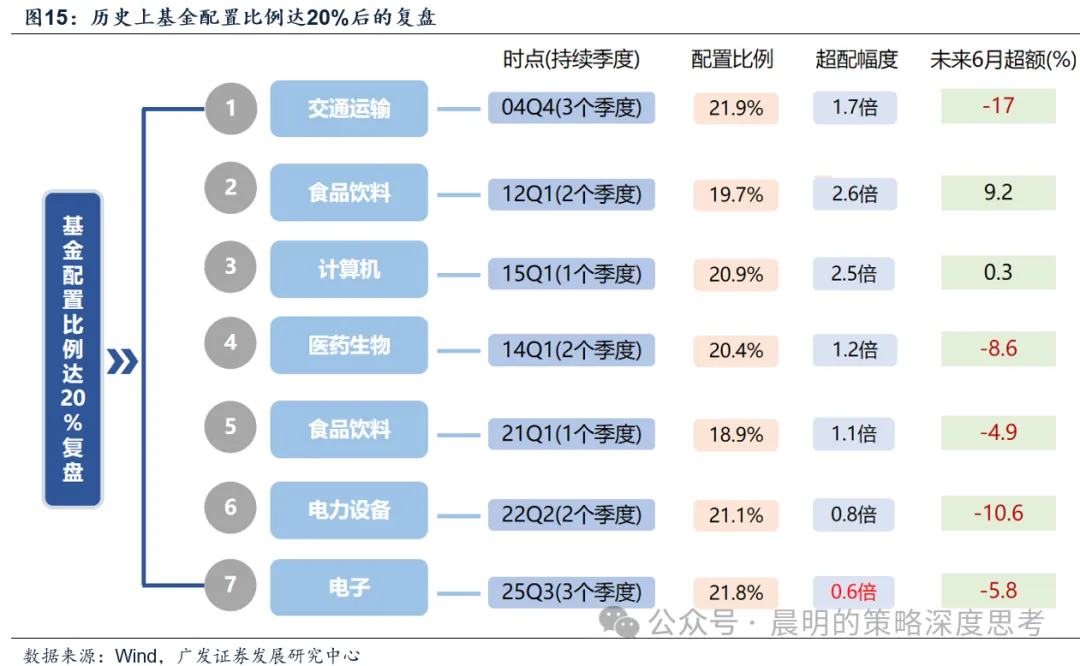

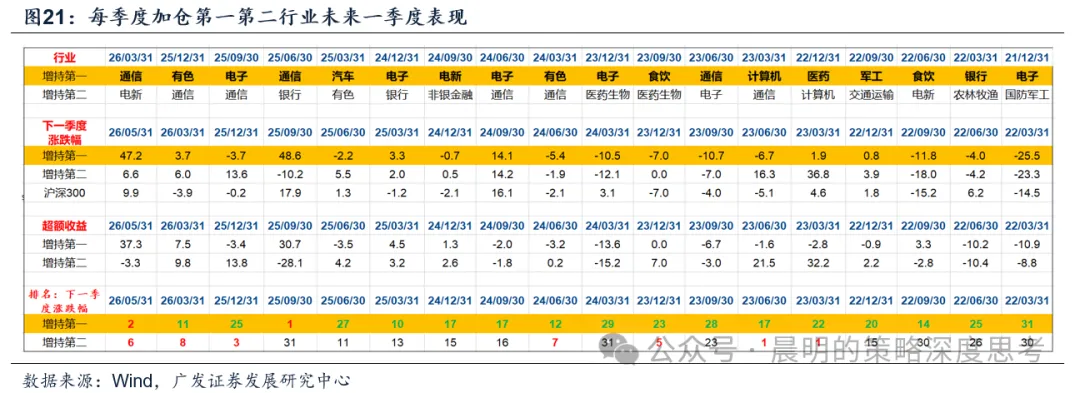

四、产业趋势竣作事绩的阶段,基金筹码结构、加仓幅度,对股价的率领深嗜也不才降

近2年依然失效的历史训导规矩包括:

①历史上,单一改行抓仓超20%后短期或将承压,电子板块依然冲破规矩;

②“牛市想维”视角下:单季加仓最多≠下季度落伍,本轮AI产业依然冲破存量花样下的阛阓规矩。

五、对于大拐点级别的产业趋势,上述择时规画依然失效;对于短期则是判断,还有哪些规画不错参考?

参登第好意思案例,历史上产业鼎新带来的大级别拐点,部分择时规画依然失效;在此配景下,基本面与产业趋势依然是识别行情不时性的最根柢规画。

而淌若想在小波段中获取更好的赔率,也有一些短期规画不错参考:

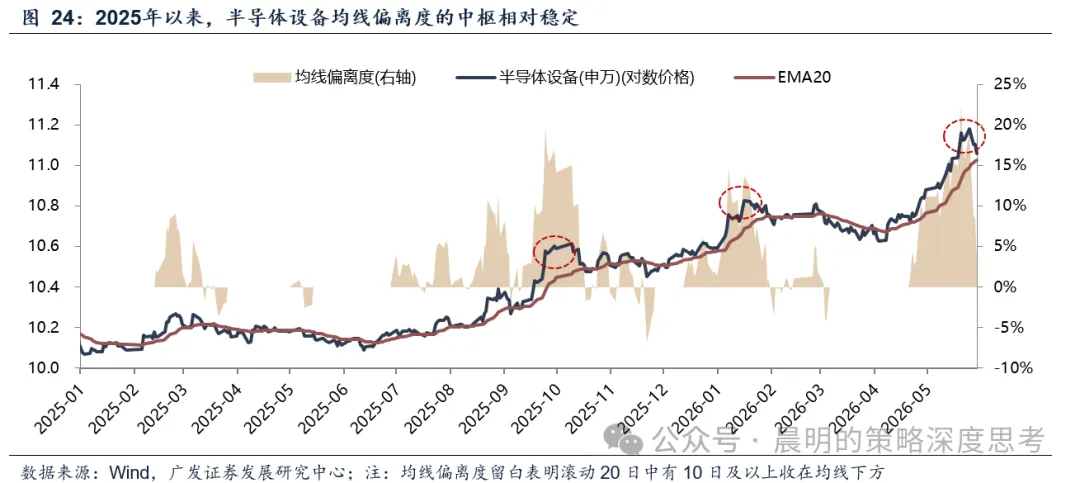

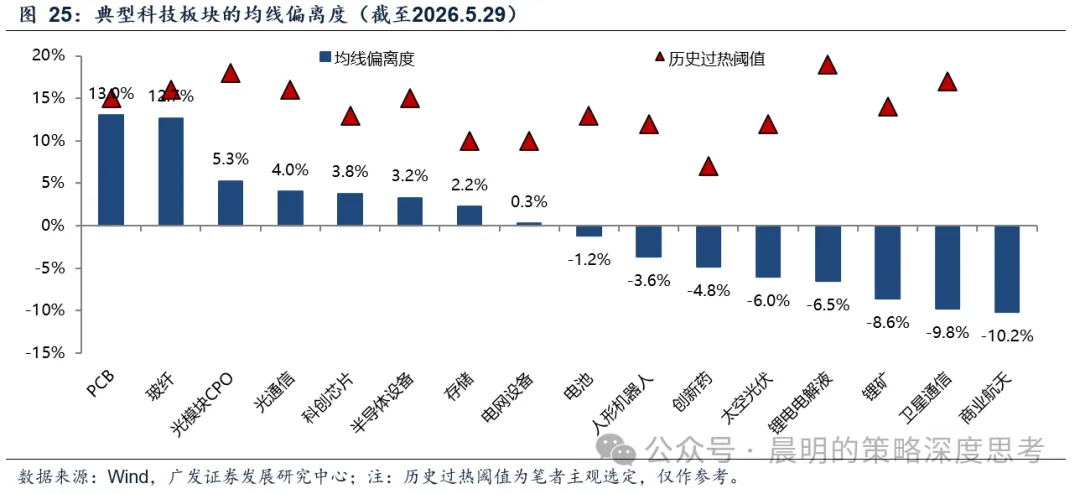

板块层面,均线偏离度(EMA20偏离度)是更顺应的规画,其历史核心更为贯通;

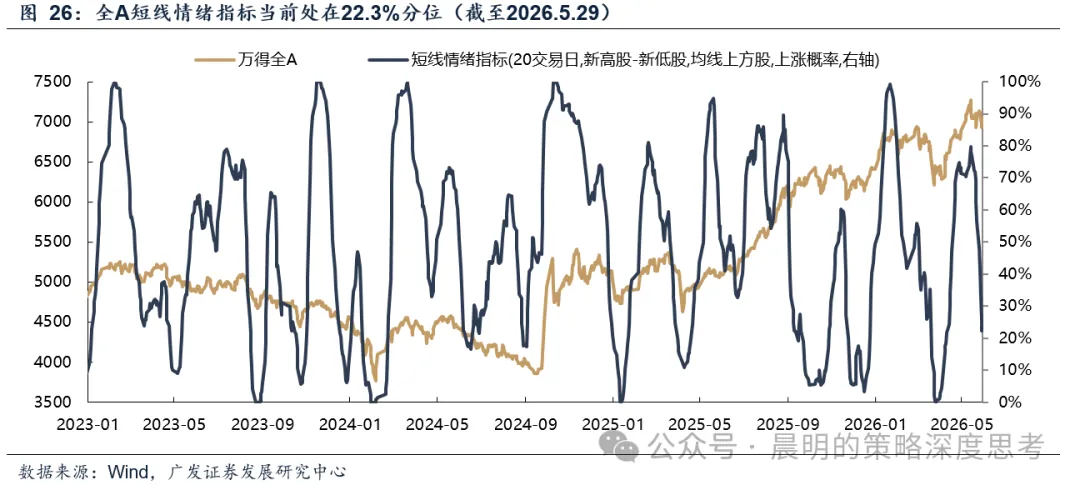

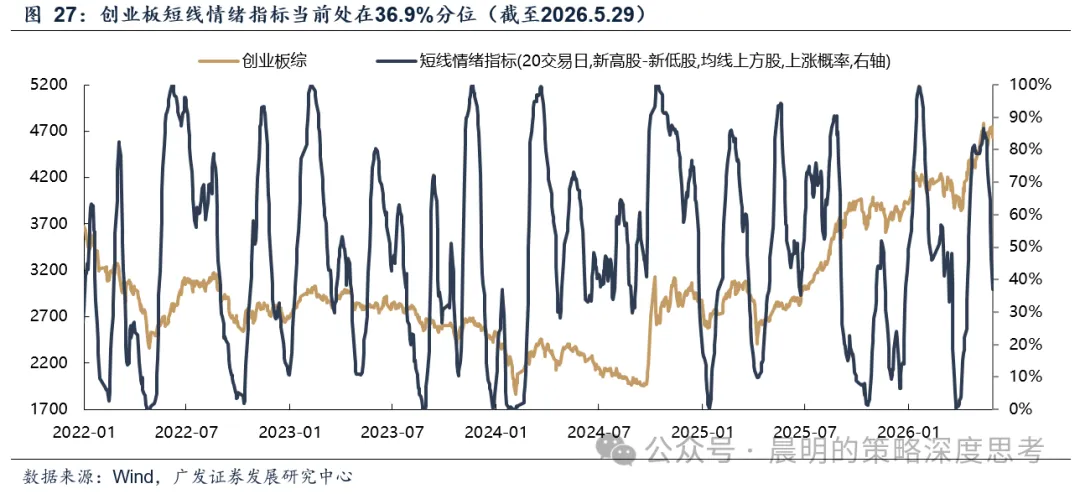

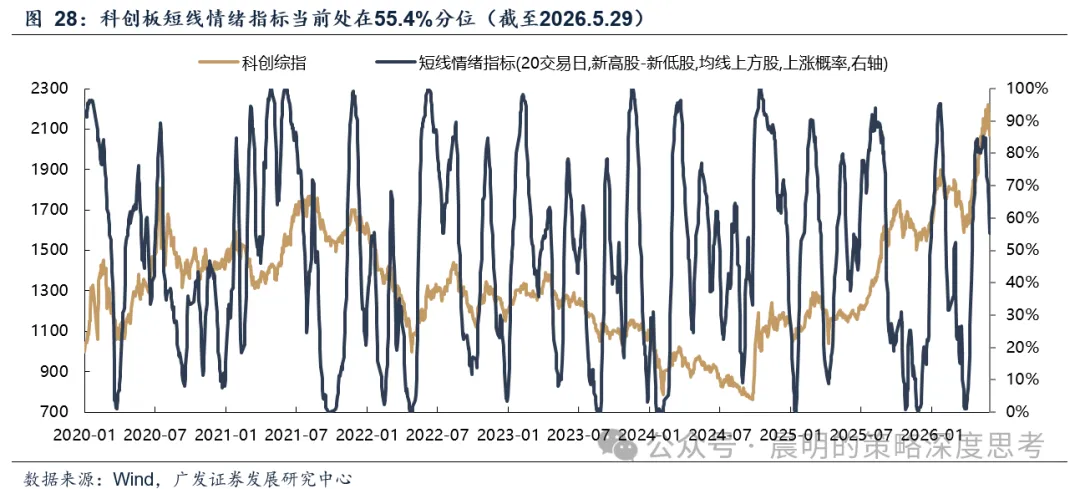

指数层面,神气扩散规画在短期的择时遵循尚可。

风险教唆:地缘政事风险,国际通胀风险开yun体育网,国内稳增长计谋低预期等。