安徽鸿路钢结构(集团)股份有限公司(股票简称:鸿路钢构)2002年景就,2011年在深交所主板上市,主兴修筑钢结构件居品制造和钢结构装置式建筑盘算施工总承包。 鸿路钢构总部位于安徽合肥,领有省内合肥、涡阳、颍上、金寨、宣城、蚌埠和省外湖北团风、重庆南川、河南汝阳等大型制造基地,厂房面积近500万平日米,产能500万吨,各类建筑板材产能5000万平日米。 2024年前三季度,鸿路钢构的营收同比下落了6.4%,这是其增长多年后的初次下落,市集地方不太乐不雅。 宏路钢构的居品分类与同业们有所区别,他...

安徽鸿路钢结构(集团)股份有限公司(股票简称:鸿路钢构)2002年景就,2011年在深交所主板上市,主兴修筑钢结构件居品制造和钢结构装置式建筑盘算施工总承包。

鸿路钢构总部位于安徽合肥,领有省内合肥、涡阳、颍上、金寨、宣城、蚌埠和省外湖北团风、重庆南川、河南汝阳等大型制造基地,厂房面积近500万平日米,产能500万吨,各类建筑板材产能5000万平日米。

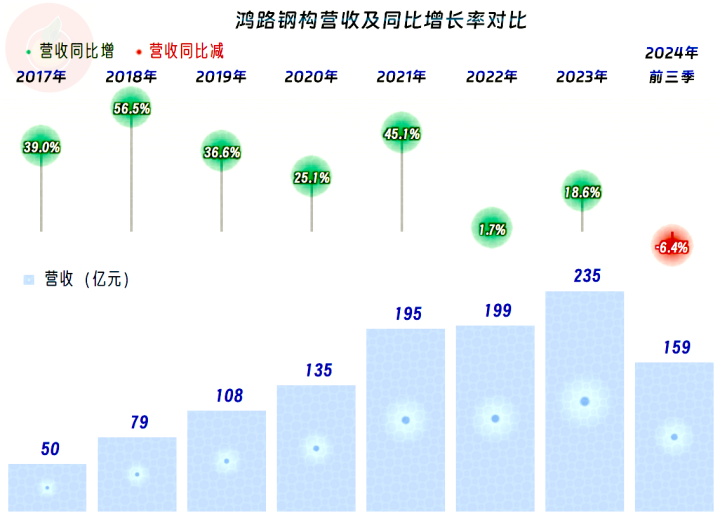

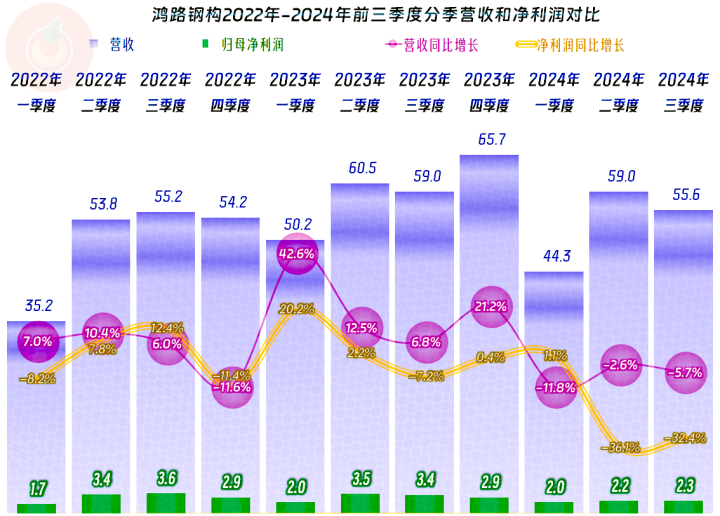

2024年前三季度,鸿路钢构的营收同比下落了6.4%,这是其增长多年后的初次下落,市集地方不太乐不雅。

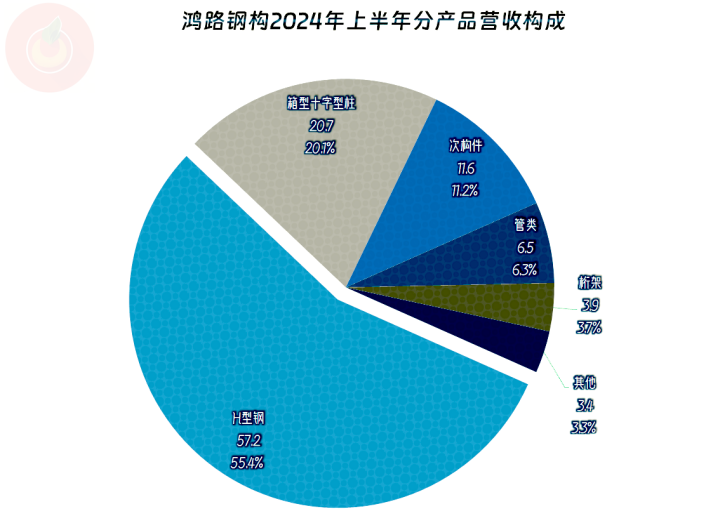

宏路钢构的居品分类与同业们有所区别,他们更多的是按照所用材料的类别来进行分类,咱们就作念一个参考吧。半年的地分辨类莫得公布,从2023年全年看,其一谈市集皆在国内,并莫得外售的情况。

净利润亦然多年增长以来的初次下落,前两年还是有显著增长不动的嗅觉了,在11亿露面的水平犹豫了三年之后,本年有可能会跌到十亿元以内。

分季度来看,2022年有一个季度的营收出现过同比下落,2023年全年皆是较高速率增长的气象,2024年前三季度一谈皆鄙人跌。

净利润的发达还可以,至少每个季度皆有可以的盈利,离赔本的距离还相比远。增长方面,除个别季度以外,其增长弧线皆在营收的下方,也即是说,发达上总体弱于同时的营收。

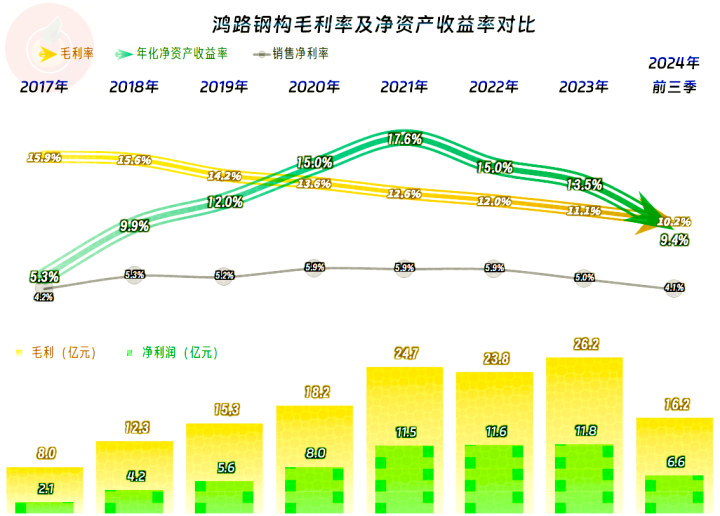

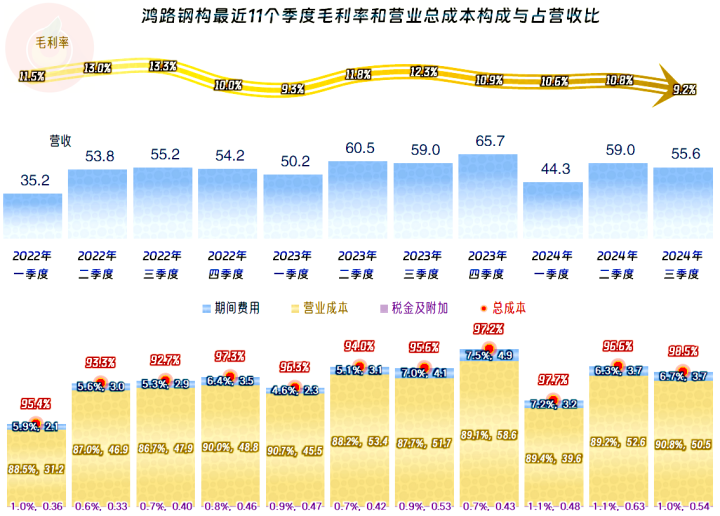

毛利率捏续下滑了多年,真实即是一条相比直的斜线,2024年前三季度为10.2%,看着趋势跌破10%,也即是这一两年了。销售净利率并莫得一直向下,在2022年之前,以至还总体上是增长并稳当住的趋势。2023年和2024年前三季度皆有显著的下落,但幅度不大。

净财富收益率的发达也还可以,2020年驱动的“葵花宝典”(净财富收益率跨越毛利率)绝招捏续了四年,直到2024年前三季度,“年化净财富收益率”才低于同时的毛利率。

2020年的主贸易务盈利空间是6.8个百分点,2021年和2022年就跌到5至6个百分点,2023年跌至4.2个百分点,2024年前三季度还是跌至2.5个百分点了。主贸易务的盈利才气捏续下降的趋势是相比显著的。

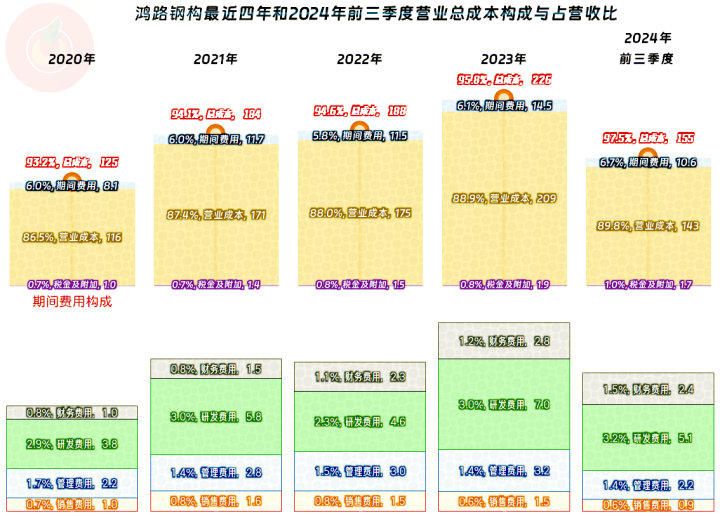

主贸易务盈利空间除了受毛利率下滑的影响,也受到技巧用度占营收比的影响,该占比诚然总体上稳当在6%傍边,但2023年和2024年前三季度亦然有显著增长的。由于这一滑的毛利率蓝本就不高,技巧用度占营收比零点几个百分点的变化就会导致不小的影响。

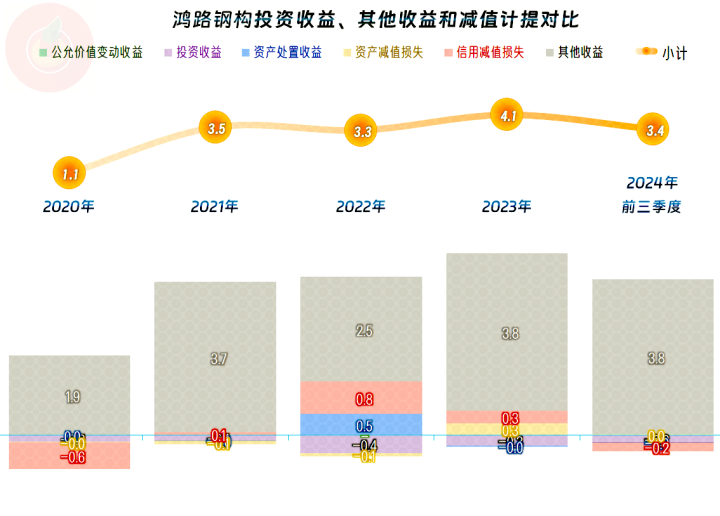

在其他收益方面的发达还可以,各年皆是大额净收益的气象,主要收货于政府赞成筹商的收益相比高。和同业们偏重于施工的格式不同,鸿路钢构的坏账损失等影响并不大,财富减值损失也不高,这两大容易导致损失的方面,他们莫得出现显著的问题。

按季度看,毛利率在波动中下滑的趋势如故显著的,仅仅从2022年四季度以来,毛利率的变化并不是特等大,算是稳得住。2024年三季度9.2%的水平诚然是最低的,但2023年一季度与其接近,并不是初次跌破10%。后续会不会反弹?当今说不了了,意象就算有反弹,幅度也不会太大。

2024年三季度1.5个百分点的主贸易务空间,如实是最近11个季度中发达最差的。也即是说,2024年四季度和全年的发达,可能果真会相比差。

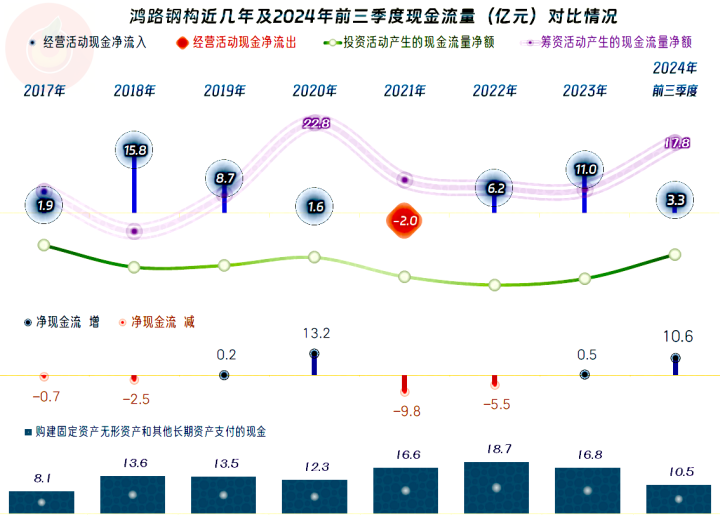

“筹商行动的净现款流”发达可以,惟有2021年出现过大额净流出的情况,这主如若因为2020年进行了较大范畴的融资,可能需要对供应链等方面进行允洽的松捆。现款流方面的情况,如故比偏重于施工的同业们要好许多的。

然而,固定财富类的投资范畴亦然至极大的,如斯大范畴的投资拉动的增长却有限,特等是最近两三年的发达,似乎还是抱歉如斯大范畴的进入了。也即是说,靠投资拉动的增长格式,边缘效应还是越来越低了。

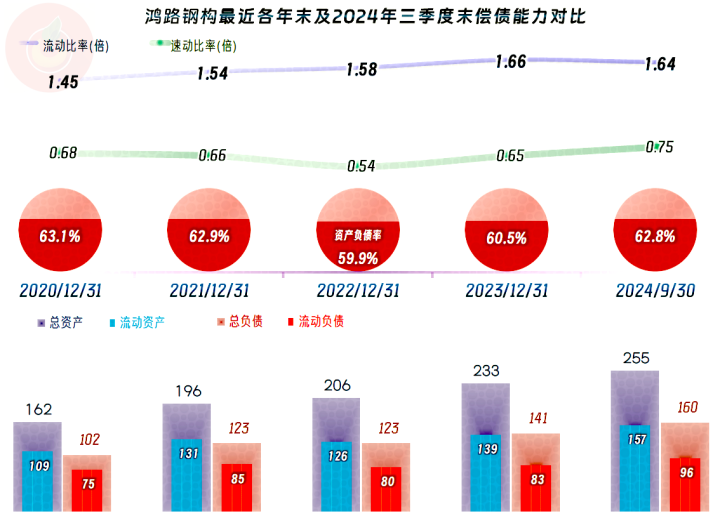

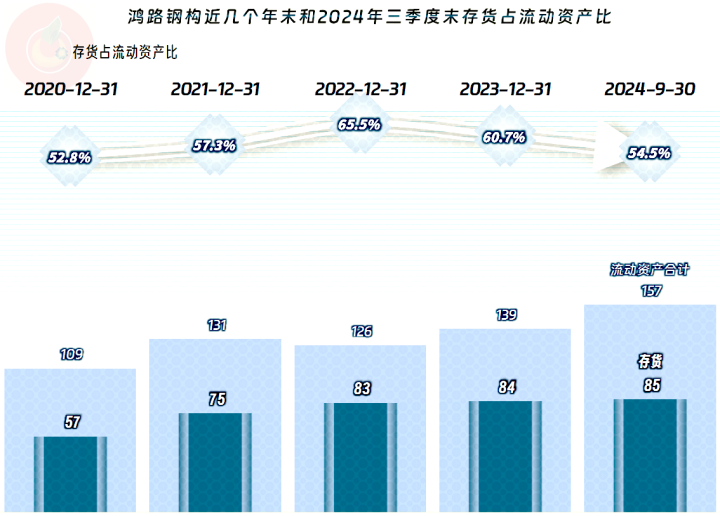

鸿路钢构的恒久偿债才气可以,六成多的财富欠债率并不算特等高。诚然捏续大范畴的固定财富的投资,但其财富结构也莫得思象的那么重。短期偿债才气方面出现了分化,“流动比率”相比高,按说偿债才气是可以的,然而存货的范畴占比太大,又导致了“速动比率”相比低,如故有必要看一下存货的变化情况。

存货范畴大幅增长主要在2021年末,2022年末的增长也相比大,这就导致其流动性较差的存货占比接近三分之二,短期偿债才气的两大方针出现了分化。2023年末和2024年三季度末的存货增长较慢,但也如故有各别的,主如若2024年前三季度的营收是下落气象,此时的存货范畴增长,就真不可再说是天然增长了。

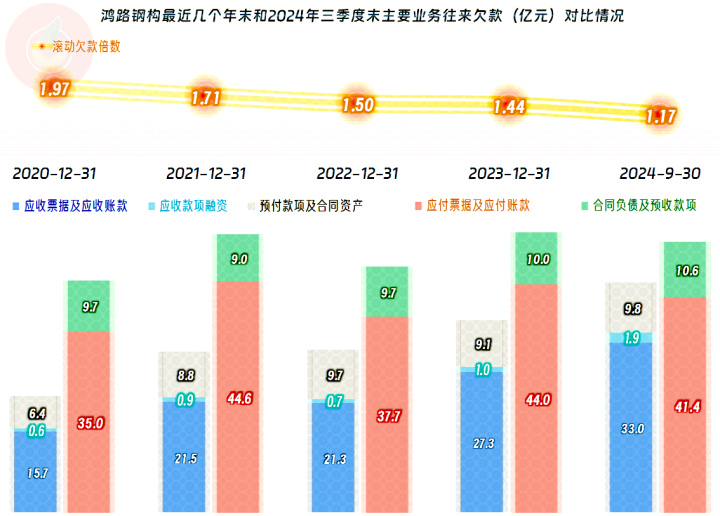

应收类业务款项在2022年末基本稳当后,2023年末和2024年三季度末皆有大幅增长;特等是在2024年前三季度营收下落情况下的增长,和存货的增长雷同,天然是与一般法例违反离的;道理很浅显,回款的难度在增多,速率鄙人降。

而支吾单据及支吾账款跟着营收的下落,马上就驱动下降,供应商们急着回款,在账期疏通的情况下,营收下落,欠款就要下降。不外,“公约欠债”,也即是预收的货款仍然督察着增长的气象,这天然是好的信号,预示着后续的营收范畴如故有保险的,至少不会大幅度下降。

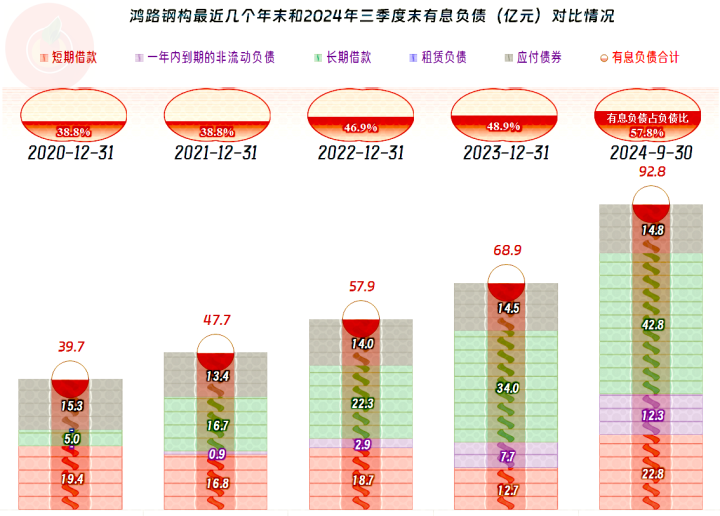

莫得目的,只可靠增多有息欠债来补充资金,特等是2024年前三季度的增长相等大,由此导致其有息欠债占总欠债比跨越了一半,直奔六成而去;诚然其融资是长短期蚁合着进行的,但恒久告贷也有到期日,偿债压力也会跟着期间的荏苒而逐步增大的。

鸿路钢构2024年前三季度,营收和净利润双双下落,面对着与之前大不疏通的筹商环境,除了需要稳当变化的市集,可能也需要退换畴前靠大额投资拉动的发展格式。当今仍然有可以的盈利才气,情况还在可控的边界内,应该是有条款主算作念一些转变的,如果按惯性再拖上一段期间,那就果真缺乏了。

声明:以上为个东谈主分析开云体育,不组成对任何东谈主的投资冷落!